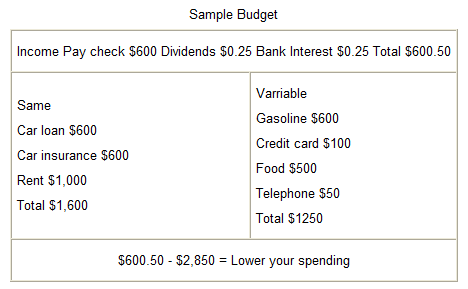

Egy egyszerű kétoszlopos táblázat is elegendő a havi keret nyomon követéséhez. Forrás: Wikimedia Commons / Chuck Marean (CC0)

Miért érdemes havi keretben gondolkodni?

A legtöbb pénzügyi nehézség nem egyszeri nagy kiadásból fakad, hanem abból, hogy az apróbb, rendszertelen vásárlások összeadódnak, és a hónap végére az egyenleg nullára csökken. A havi tervezés azért hatékony, mert láthatóvá teszi azt, ami korábban láthatatlan volt.

Magyarországon a munkabérfizetési ciklus jellemzően havi, és az állami juttatások (CSED, GYED, nyugdíj) is havi rendszerességgel érkeznek. Ennek megfelelően a havi keret az a természetes egység, amelyhez a pénzügyi tervezést érdemes igazítani.

Megjegyzés: Ez az útmutató általános tájékoztató célú. Az egyéni pénzügyi helyzetek eltérhetnek – különösen vállalkozók, szabadúszók vagy rendszertelen bevétellel rendelkezők esetén.

1. lépés: Bevételek rögzítése

Az első feladat a nettó havi bevételek összeírása. Fontos, hogy ne a bruttót, hanem a ténylegesen kézhez kapott összeget vegyük alapul.

Mire érdemes figyelni?

- Munkabér: A bérjegyzéken szereplő nettó összeg (nem a juttatásokkal növelt, hanem a valóban jóváírt).

- Rendszeres mellékjövedelmek: Bérleti díj, részmunkaidős foglalkoztatás, rendszeres megbízási díj.

- Állami juttatások: CSED, GYED, nyugdíj, árvaellátás – ha vonatkozik.

- Rendkívüli bevételek: Évente néhányszor érkező összegek (pl. 13. havi nyugdíj, bónusz) ajánlott külön kezelni, és nem beleszámítani a havi alaptervbe.

2. lépés: Kiadások csoportosítása

A kiadásokat érdemes három nagy csoportra osztani: fix kiadások, változó kiadások és éves/rendkívüli kiadások.

Fix kiadások

Ezek minden hónapban ugyanolyan összeggel szerepelnek, és általában nem csökkenthetők rövid távon:

- Albérlet vagy lakáshitel-törlesztő

- Közös költség (társasházi lakás esetén)

- Vezérlési, gáz-, villany- és vízdíj alapdíja

- Hitel- és lízingtörlesztők

- Előfizetések (telefon, internet, streaming – ha rendszeres)

Változó kiadások

Ezek hónapról hónapra változnak, és a tervezésben becslés alapján szerepelnek:

- Élelmiszer és háztartási vegyiáruk

- Közlekedés (BKK bérlet, üzemanyag, parkolás)

- Gyógyszer, egészségügyi kiadások

- Ruházat és háztartási cikkek

- Szórakozás, éttermi étkezés, kávézás

Éves kiadások havi bontásban

Magyarországon az ún. „szezonális kiadások" különösen jellemzők: fűtési szezon, gépjármű-biztosítás megújítása, GFB-díj, útdíj-matricák vásárlása. Ezeket érdemes az éves összegüket 12-vel elosztani, és havonta eltakarítani rájuk.

| Kiadás típusa | Példa | Kezelési módszer |

|---|---|---|

| Fix | Albérlet, lakáshitel | Tényleges összeg rögzítése |

| Változó | Élelmiszer, benzin | Előző 3 hónap átlaga |

| Éves | GFB, fűtési szezon | Éves összeg ÷ 12 |

3. lépés: A különbség értelmezése

Ha a bevételekből kivonjuk a kiadásokat, három eset lehetséges:

- Pozitív különbség: A fennmaradó összeget lehet megtakarítani, célhoz kötni vagy előre nem tervezett kiadásokra tartalékolni.

- Nullszaldó: A bevétel és a kiadás megegyezik – nincs mozgástér, de legalább nincs hiány sem. Érdemes megvizsgálni, hogy melyik kategóriát lehet csökkenteni.

- Negatív különbség: A kiadások meghaladják a bevételeket. Ez rendszerint megtakarítás felélését vagy hitelezést jelent. Ez az állapot hosszú távon nem fenntartható.

4. lépés: Valósítsa meg, majd értékelje ki

A legjobb terv is értéktelen, ha nem követi meg a valósággal. A hónap végén – vagy folyamatosan, amint kiadás keletkezik – érdemes rögzíteni a tényleges összegeket, és összehasonlítani a tervvel.

Ha egy kategória rendszeresen meghaladja a tervezett összeget, két lehetőség van: reálisabb keretet szabni, vagy tudatosan csökkenteni a kiadást. Mindkettő érvényes válasz – a lényeg, hogy a döntés tudatos legyen.

Hazai sajátosságok, amelyeket érdemes figyelembe venni

A magyarországi gazdasági környezet néhány olyan tényezőt tartalmaz, amely befolyásolhatja a tervezést:

- A rezsidíjak és közszolgáltatások árai szabályozott, de változó keretek között mozognak – érdemes az aktuális tarifákra figyelni az MNB és a KSH adatai alapján.

- A SZÉP-kártya egyenlegének felhasználása befolyásolhatja a szállás- és étkezési kiadásokat.

- Az egészségügyi kiadásoknál figyelembe kell venni a tb-finanszírozás és a magánszolgáltatások közötti választást.

- Az infláció hatása különösen az élelmiszer- és energiakiadásoknál érzékelhető – érdemes a tervszámokat félévente felülvizsgálni.

Összefoglalás

Egy havi költségvetés összeállítása négy alaplépésből áll: bevételek rögzítése, kiadások csoportosítása, a különbség értelmezése, majd a terv és a valóság összevetése. A cél nem a tökéletes tervezés, hanem az, hogy egyre kevesebb meglepetés érjen a hónap végén.